|Alessandra Selvaggi

|Alessandra SelvaggiDi seguito un estratto dell’intervista a GfK pubblicata, insieme a diverse tabelle su Progetto Cucina di gennaio-febbraio (n. 1-2). Per leggere il testo integrale clicca QUI oppure scarica la versione digitale dall’app di Progetto Cucina su Apple Store e Google Play o abbonati direttamente alla versione cartacea della rivista.

Nonostante il rallentamento degli ultimi mesi, il kitchen retail è il canale che nel 2022 ha performato meglio e che ha saputo resistere di più in un contesto reso complesso da inflazione e rincari energetici. e questo grazie alla scelta di puntare su un prodotto premium più in linea con le mutate aspettative del consumatore. progetto cucina ne parla con Alessandra Selvaggi, senior consultant di GfK Italy.

La crescita dello spazio riservato ai prodotti e ai servizi (consegna a domicilio e installazione) del comparto Built-in è un fenomeno trasversale ai diversi canali già da qualche anno.

Mobilieri punto di riferimento per il primo acquisto di elettrodomestici da cucina

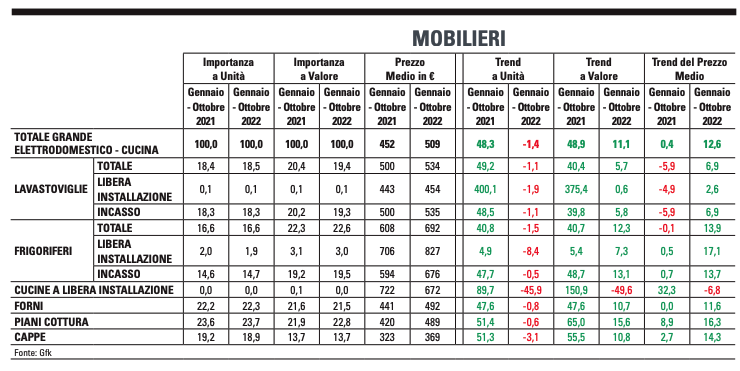

I dati GfK relativi alle vendite nel 2022 mostrano però che quello dei Mobilieri si conferma nel Built-in il canale di riferimento per il mercato del primo acquisto. Non solo: nel 2022 questo è il canale che ha performato meglio e che, a differenza di Eldom e Technical SuperStores + Electrical Chains, soltanto nella seconda metà dell’anno ha cominciato a subire i contraccolpi del clima d’incertezza e delle forti tensioni inflattive che hanno portato a un ridimensionamento della propensione all’acquisto e anche della capacità di spesa del consumatore italiano. Indubbiamente ha giocato a suo favore anche il fatto che più degli altri canali ha beneficiato del traino del Bonus Mobili. Ad essere vincente, però, è stata la scelta di puntare su un mix di prodotto premium, forse più costoso, ma certamente più in linea con le nuove sensibilità di un consumatore che, come spiega Alessandra Selvaggi, Senior Consultant di GfK Italy, “appare più attento ai temi dell’efficienza, della multifunzionalità e, in generale, è alla ricerca di un elettrodomestico capace di andare davvero incontro alle esigenze della sua sempre più complicata vita quotidiana”.

Nel canale Mobilieri, però, il trend a volume è negativo rispetto al pari periodo del 2021. Sta forse venendo meno l’effetto traino del Bonus mobili che, essendo legato a una ristrutturazione, coincide spesso con un cambio dei mobili della cucina e, quindi, impatta di più questo canale?

Alessandra Selvaggi , Senior consultant di GfK Italy.

Guarderei a questo dato come al risultato di un assestamento del mercato. Negli ultimi tre anni abbiamo assistito a trend ‘ballerini’, con un susseguirsi di crolli e riprese da cui ancora non siamo sicuri di essere usciti. Detto questo, leggerei la negatività dello YTD 2022 anche con una chiave di comparazione di più lungo periodo: se paragoniamo il mercato a volume YTD 2022 con il 2019, vediamo che è oggi più alto del 23%. Nell’anno il canale dei Mobilieri è quello che ha avuto la performance migliore. Fino a metà anno ha continuato a registrare un trend positivo a fronte di un mercato che sul canale retail era già andato verso una negatività. Soprattutto a partire da agosto però anche questo canale mostra di risentire dell’impatto di fenomeni come l’inflazione e i costi energetici che hanno indotto molti consumatori a riprogrammare i propri acquisti. L’analisi delle vendite nei comparti dishwasher, cooling, forni, piani cottura e cappe sui diversi canali nei mesi di agosto, settembre e ottobre, vede il canale dei mobilieri interessato da trend negativi vicini alla doppia cifra che li porterà a chiudere l’anno con un consuntivo negativo.

Questa flessione potrebbe essere indicativa di un trend destinato a continuare anche nei primi mesi del 2023?

Vista la particolare situazione economica e sociale che stiamo vivendo, temo che dovremo aspettare ancora un po’ prima di vedere una ripresa.

Avete rilevato uno spostamento delle vendite verso il canale online o verso l’Eldom, che da qualche tempo stanno dedicando più spazio al built-in?

Tra i canali distributivi, sono i mobilieri a registrare la flessione minore, mentre il canale Eldom, che comprende anche i Mass merchandiser, i generalisti dell’online, le piccole superfici e i gruppi di acquisto di elettronica, mostra una sofferenza più marcata. La decrescita è ancora maggiore per i Technical Superstore+Electrical Chains fisici, vale a dire le grandi superfici di elettronica, che dal 2019 ad oggi perdono oltre 5 punti di quota a volume, con un trend 2022 vs 2021 del -8%. L’incremento del prezzo medio del Ged rispecchia esclusivamente l’aumento dei costi sostenuti dai produttori o è anche in parte dovuto a uno spostamento verso le classi energetiche più alte? Il trend è trasversale a tutte le categorie? I forti rincari delle materie prime e della logistica, insieme a quelli dell’energia e all’inflazione, hanno portato a un rialzo dei listini generalizzato che

Per leggere il testo integrale scarica QUI i pdf del magazine.

© RIPRODUZIONE RISERVATAIn caso di citazione si prega di citare e linkare progettocucinabiz.it